Открывающая презентация Web3 Tech

- Артем Калихов, генеральный директор Web3 Tech

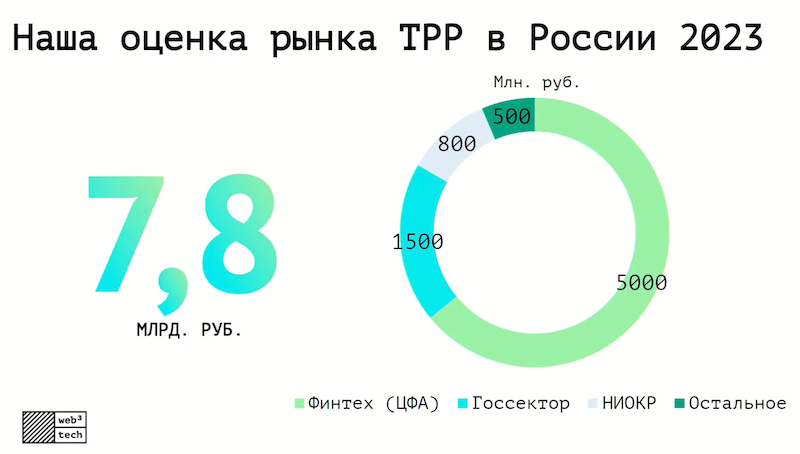

В 2023 году объем рынка распределенных реестров в России по оценке ВШЭ составил порядка 16 млрд рублей, а к 2030 году превысит триллион рублей. Наша экспертная оценка, как непосредственнного участника рынка, более консервативна: оцениваем рынок примерно в 8 млрд рублей:

Около 70% всего рынка приходится на финтех, и среди него явно доминируют ЦФА.Также развивается цифровой рубль и проекты с ним, создаются проекты по цифровой ипотеке, кэш-пулингу и другим направлениям. В государственном управлении ключевой проект — это цифровая платформа распределенного реестра (ЦПРР) Федеральной налоговой службы и сервисы на ее основе, в частности, единое блокчейн-хранилище машиночитаемых доверенностей.

На начало декабря 2023 г. объем выпусков ЦФА на различных платформах составил порядка 53 миллиардов рублей. За прошедший год появилось семь новых операторов информационных систем и один оператор обмена. В 2024 году по консервативному сценарию можно рассчитывать на четырехкратное увеличение рынка — до 200 миллиардов рублей. Среди продуктов отмечу кредитование под залог ЦФА у Сбербанка, гибридные цифровые права на золото и алмазы.

Ключевой тренд на 2023 и впредь — это трансграничные платежи с применением технологии распределенных реестров. Здесь у нас уже есть свое технологическое решение для взаиморасчетов различными способами. Через него мы провели первую пилотную транзакцию с одной африканской страной. В 2024 году планируем развивать проект в России и других странах. Также отмечу кейсы B-crypto и запуск биржи импортеров и экспортеров Exved.

В 2023 году мы запустили новую версию нашей блокчейн-платформы «Конфидент», которая входит в реестр отечественного ПО, имеет сертификацию СКЗИ КС2 и поддерживает инфраструктуру открытых ключей (PKI). В этом году мы также интегрировали в нашу платформу постквантовое шифрование от QApp. Это первая российская блокчейн-платформа с реальной постквантовой криптографией.

В 2024 году мы видим один из векторов развития платформы в направлении информационной безопасности. Планируем запустить в промышленную эксплуатацию конфиденциальные смарт-контракты. Так мы сможем создавать на платформе бизнес-процессы, требующие ограничения доступа к определенной информации при работе с общедоступными смарт-контрактами. Также мы выпустим новую версию поддержки PKI, более интегрированную с другими информационными системами, и проведем очередную серию сертификаций блокчейн-платформы.

Что еще хотелось бы отметить? Крайне важная история — это образование IT-специалистов, в частности блокчейн-разработчиков. В сентябре в рамках Digital Week в Казани мы подписали соглашение с Digital Skills (АНО Агентство развития профессий и навыков), которое отвечает за развитие стандартов. Мы договорились о том, что будем создавать стандарты обучения по технологии блокчейна — в частности, по корпоративному блокчейну. В сентябре мы провели первое соревнование, на котором порядка десяти участников из России и Китая разработали смарт-контракты на базе нашей платформы. Недавно мы с Digital Skills провели совместный курс, направленный как раз на развитие этих навыков. В следующем году в рамках председательства России в БРИКС мы будем эту продвигать эту историю и в странах-партнерах.

Блокчейн востребован и по сути является основной технологией компании, но мы видим, что мир меняется, и поэтому решили расширять наш продуктовый портфель, выводить на рынок новые продукты не только на блокчейне. Мы думаем о проектах, связанных с кибербезопасностью, машинным обучением, промышленным интернетом вещей. На начало 2024 года уже запланирован релиз совместного продукта для оптимизации стоимости производства бетонных смесей, снижения выбросов углекислого газа, лучшего контроля качества бетона при производстве и транспортировке. Ключевой технологией здесь выступит машинное обучение, с помощью которого мы будем обучать математические модели прогнозировать качество цемента и бетона на основе данных с датчиков на производстве и в бетономешалках при транспортировке.

Панельная дискуссия № 1. ЦФА, трансграничные платежи и другой финтех на основе блокчейн-технологий в 2023 году

- Сергей Харинов, директор по цифровым активам Московской биржи

- Анна Шаповалова, руководитель платформы ЦФА Альфа-Банка

- Александр Нам, управляющий директор, директор Лаборатории блокчейн Сбера

- Алексей Илясов, генеральный директор Атомайз

- Андрей Михайлишин, генеральный директор «Цифровые платежи»

Модератор дискуссии: Кирилл Антонов, директор по развитию Web3 Tech.

Кирилл. За 11 месяцев 2023 года объем российского рынка ЦФА составил порядка 208 выпусков на 53 миллиарда рублей. Участники рынка стали интересоваться, как с помощью ЦФА можно повысить эффективность своего бизнеса. В начале 2023 года большинство игроков рынка экспериментировало с денежными требованиями. Сейчас же рост числа видов ЦФА и продуктов на их базе почти не уступает росту самого рынка.

В 2024 году мы планируем активно развивать ЦФА-платформу Web3 Tech и представить ряд новых модулей для нее. В 2023 году вышел ряд мировых исследований крупных фондов, которые сходятся в том, что рынок токенизации ждут огромные изменения, что он изменит саму инфраструктуру мирового финансового рынка. Но сконцентрируемся на рынке российском. 2023 год стал в определенном смысле поворотным: у нас появился первый оператор обмена ЦФА, Московская биржа.

Сергей. На рынке ЦФА всё плотнее чувствуется конкуренция между участниками, взаимодействие с эмитентами, работа с клиентской базой. Мы в Московской бирже осознавали, что ЦФА — это стратегическая перспектива, чтобы реализовать все наши наработки в области финансовых биржевых технологий и при этом создать инфраструктуру для всех участников нового рынка — похвастаться уже сотнями тысяч клиентов в течение двух ближайших лет. А дальше можно вплотную конкурировать с традиционными сегментами финансового рынка.

Здесь стоит перейти к тому, что сделали мы. Полноценный оператор обмена — это то, что нам еще предстоит построить. Сейчас реализованы отдельные элементы этой роли. Мы представляем оператора обмена как хаб, который направлен на связь с двумя уровнями участников. Первые — это операторы информационных систем, которые обеспечивают выпуск, обращение, учет цифровых финансовых активов в рамках своих экосистем. Для оператора обмена их объединение — это ключевая задача, которая дает пользователем возможность обращаться с одной продуктовой полкой. Второй уровень — это конечные клиенты.

В связи с этим возникает ряд вопросов. Первый вопрос — в каком виде всё реализовать: просто торговые операции или еще один клиентский путь, чтобы пользователь приходил на рынок ЦФА с намерением увидеть единую продуктовую полку всех выпусков и совершить с ними операции. В таком случае нам нужна еще инфраструктура, идентификация участников и процедура проведения расчетных операций. Здесь мы достаточно плотно общаемся с рынком, вырабатываем правила, технологическую концепцию взаимного подключения. Сейчас мы будем формировать площадку, на которой обращаются многие выпуски и все ОИС (операторы информационной системы).

Вторая важная концепция — это ретрансляция продуктовой полки на владельцев клиентской базы. Мы фокусируемся на самых очевидных сценариях — это брокеры, управляющие компании и банки. Нам важно, чтобы со временем были решены вопросы интеграции ЦФА в текущую инфраструктуру финансовых посредников. Кроме того, мы понимаем, что все экономически активное население страны значительно больше этих сегментов. За счет концепции оператора обмена мы также планируем решить вопрос, связанный с перетоком клиентской базы: чтобы владельцу клиентской базы было комфортно передать клиента на обслуживание оператору обмена, который исполнит все предусмотренные законом операции. Это тоже потребует разработки специальных средств коннективности. Мы полагаем, что это может быть уровень API или, может, даже более продвинутые решения — специальные готовые компоненты или виджеты, которые мы могли бы передать на сторону внешних провайдеров и каналов продаж. Это станет нашей задачей на 2024 год; первую сделку со стороны каналов продаж через инфраструктуру оператора обмена мы рассчитываем провести во втором полугодии.

Впоследствии, в 2026–2027 гг. мы планируем рассмотреть интеграции и совместную выработку стандартов с зарубежными операторами обмена, когда их токенизация активов разовьется до приемлемого уровня.

Анна. Для Альфа-Банка год был очень активным. Мы сделали уже более 60 выпусков более чем на 30 миллиардов рублей. ЦФА — это очень удобная упаковка для разного типа финансовых инструментов. Мы не ожидали такого большого успеха ЦФА с привязкой ключевой ставки, но это стало очень успешным запуском. Мы провели и другие успешные пилоты.

Мы очень аккуратно подходим к структурированию продуктов, в первую очередь, с позиции защиты прав инвесторов. Мы всегда смотрим, что будет в самом плохом кейсе. Мы провели пилот с ЦФА, привязанным к банковским активам, и собираемся тиражировать его чуть в другом виде. Мы пропилотировали индексные ЦФА на золото. Индексные продукты, которые имеют прямую конкуренцию с традиционным рынком, очень тяжело продвигать, потому что на полке искушенного инвестора таких продуктов очень много. Мы начали упаковывать разные структурные продукты с привязкой к биржевым ценным бумагам. В ближайшее время мы запустим гибридные цифровые права, где будем давать инвестору выбор между физическим активом и погашением деньгами. Time to market и time to money у нас сейчас очень низки.

Здесь возникает вопрос о каннибализации рынка, но мы ее не наблюдаем. ЦФА максимально гибки, туда можно встроить различные обеспечительные инструменты, банковские гарантии, поручительства. Мы очень плотно работаем с физическими лицами, и, как оператор информационной системы, являемся налоговым агентом. Мы наконец-то реализовали возможность работы с нерезидентами для использования цифровых прав в трансграничных расчетах. Очень надеемся, что в следующем году мы сможем провести выгодные сделки с нерезидентами.

Позволит ли ЦФА выйти на рынок новым компаниям в формате IPO? Да, здесь могут быть разные варианты. Но нужно понимать, какую стратегию для себя здесь выбрал стартап, готов ли он существование на всем жизненном цикле капитала исключительно в цифровой форме. Также компания может выпустить ЦФА на эмиссионные ценные бумаги, для обращаемости на вторичном рынке. Третий вариант — конвертируемый займ, это тоже интересно при IPO, и ЦФА позволяют это делать. Но готовы ли инвесторы к долгосрочным вложениям в стартапы? Большой вопрос.

Мы провели пилоты и по интероперабельным ЦФА. Технически здесь всё готово, основные вопросы связаны с бизнесом, чтобы компании договорились друг с другом. Альфа-Банк выступил эмитентом на обеих платформах, а в одном из случаев инвестором стал Сбербанк. Мы успешно погасили свои обязательства по ЦФА и показали рынку, что можем работать и в таком формате.

Мы открыли цифровые активы во всех наших цифровых каналах и недавно даже разместили баннер по ЦФА Альфа-Капитала. Клиентам доступны операции и на первичном, и на вторичном рынке.

Александр. 2023 год можно назвать успешным для всех блокчейн-энтузиастов и разработчиков. В Сбере тоже было много выпусков ЦФА — и денежные требования, и продукты, связанные с индексами. Я считаю, что рынок ЦФА будет развиваться и дальше.

Мне кажется, что сейчас потенциал блокчейна реализован еще не так, как хотелось бы. Токенизация для нашей лаборатории уже вчерашний день, мы передали это продуктовым командам Задача лаборатории — смотреть вперед. Новые истории для нас — это DeFi (децентрализованные финансы, прежде всего в публичных блокчейнах) и Web3 (децентрализованный интернет).

Для большинства людей ЦФА — это пока какой-то чемодан без ручки, но синергия между ЦФА и DeFi позволит открыть новые юзкейсы. Этот чемодан получит дополнительную ценность, которая проявится, когда мы начнем интегрировать ЦФА с разными инструментами. В этом году мы запустили в тестовом виде DeFi-платформу на Ethereum, потому что на EVM есть много разработчиков. В следующем году мы планируем соединять ЦФА и DeFi; будущее явно за гибридными сетями.

К теме Web3 есть большой интерес внутри Сбербанка. Коллеги из разных бизнес-подразделений сейчас исследуют с нами, как поменяется мир и как блокчейн будет использоваться в повседневной жизни, от децентрализованной identity до каких-нибудь программ лояльности. Недавно мы дали доступ ограниченном кругу пользователей к ЦФА с целью тестирования.

Что касается проектов с другими банками, то здесь для интероперабельности всегда нужно иметь три составляющие — технологии, бизнес и legal. В случае с ЦФА мы собрали это и всё получилось.

Кстати, будем рады приветствовать вас в сообществе открытой блокчейн-платформы Сбера.

Алексей. В этом году было примерно 280 выпусков ЦФА, и 120 из них пришлось на Атомайз. У нас 70 тысяч клиентов в различных каналах. У ОИС есть разные стратегии развития, и большинство ОИС, к сожалению, занимается, скорее, заменами традиционных инструментов. Но блокчейн дает гораздо более широкие возможности.

Мы предлагаем более 10 абсолютно разных вариаций ЦФА, многие из которых не имеют аналогов. У нас размещались четыре компании с разными механиками. Еще у нас есть цифровое искусство — это не бизнес-проект, это очень важный вклад в культурное наследие России. Атомайз — технологический партнер Эрмитажа. У нас также есть большая программа по ценным бумагам для сотрудников Норникеля; это был огромный вызов по цифровизации и донесению ценности.

В 24 году мы планируем дальше масштабироваться, у нас уже готов API для встраивания в мобильные приложения других банков, скоро будет пилотный запуск. До конца года пройдет первая сделка с Санкт-Петербургской валютной биржей — это, с моей точки зрения, уникальная история коллаборации традиционного рынка и современных технологий без поглощения.

Мы будем вкладываться в развитие рынка, мы видим большой запрос на понимание, что такое ЦФА именно с точки зрения налогов, учета, бизнес-кейсов. Наш продукт «Школа ЦФА» пользуется огромной популярностью. Атомайз получил первую награду по ЦФА от CBonds, и в 2024 году мы ожидаем выход на совершенно другие объемы.

Что касается ЦФА на недвижимость, то в этом есть огромный интерес. Мы общаемся с различными потенциальными инвесторами, компаниями, застройщиками коммерческой и жилой недвижимости. Есть не так много продуктов, которые могут эту механику сделать; где-то есть привязка к квадратному метру, где-то к конечной продаже, Есть большое количество возможностей реализации, но с другой стороны, ощущается нехватка идей продуктов, которую можно предоставить на полку профессиональным инвесторам. Мы достигли планов и по проектам с интероперабельностью, вместе с СПВБ. Санкт-Петербургская валютная биржа выбрала нас как партнера, и мы до конца года планируем провести первую сделку.

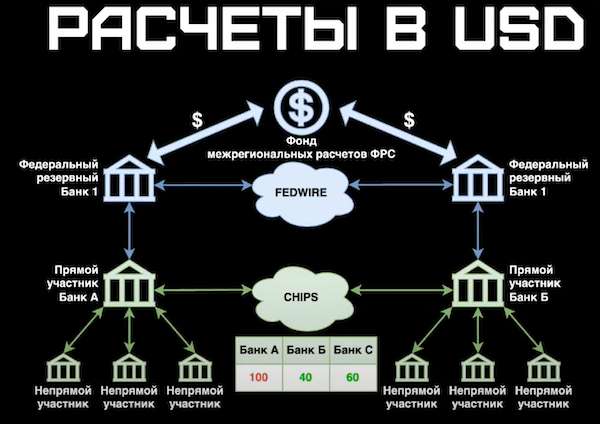

Андрей. Поговорим о международных расчетах, какая здесь есть проблема? Против России на 11 декабря 2023 года введено 14022 санкции. Как-то с этим надо жить. Все говорят, что проблема в отключении Swift. По большому счету, это очень навороченный мессенджер, который позволяет передавать платежки. В России даже сейчас еще очень много компаний, более 200, которые подключены к Swift. Проблема не в нем.

Теперь про доллар. На самом деле безналичные доллары хранятся в 16 банках, и когда мы делаем трансграничный долларовый перевод, доллары не покидают территории Соединенных Штатов. Весь транзит долларов между банками, которые входят в FEDWIRE, проходит фонд межрегиональных расчетов, это крайние централизованная система, где в верхней точке все обо всех можно отследить. Это достаточно серьезная проблема.

Решило бы избавление от доллара реальные сложности, с которыми мы сталкиваемся? Нет. Потому что любой мировой кризис — это в первую очередь кризис доверия. К счастью, у нас есть технология, которая изначально сделана таким образом, что никто друг другу не доверяет. Нет никаких других вариантов, кроме как перейти к децентрализации международной финансовой и платежной системы.

Тут надо разбить планы на три временных периода: сейчас, через два-три года и лет через 10–15. Есть красивые решения, которые позволяют вообще не касаться криптовалют нашим контрагентам и вести операции с ними за пределами информационной и финансовой системы России, как велит Центральный банк. В итоге российские компании работают с безналичным рублем, а там, где нужна крипта, она используется.

Крипту нужно использовать с большой осторожностью и только при определенных условиях. Стейблкоины, привязанные к доллару, очень централизованы. Ликвидность на рынке выглядит огромной, объем операций в Tether больше чем у Visa. Но здесь мы сравниваем теплое с мягким.

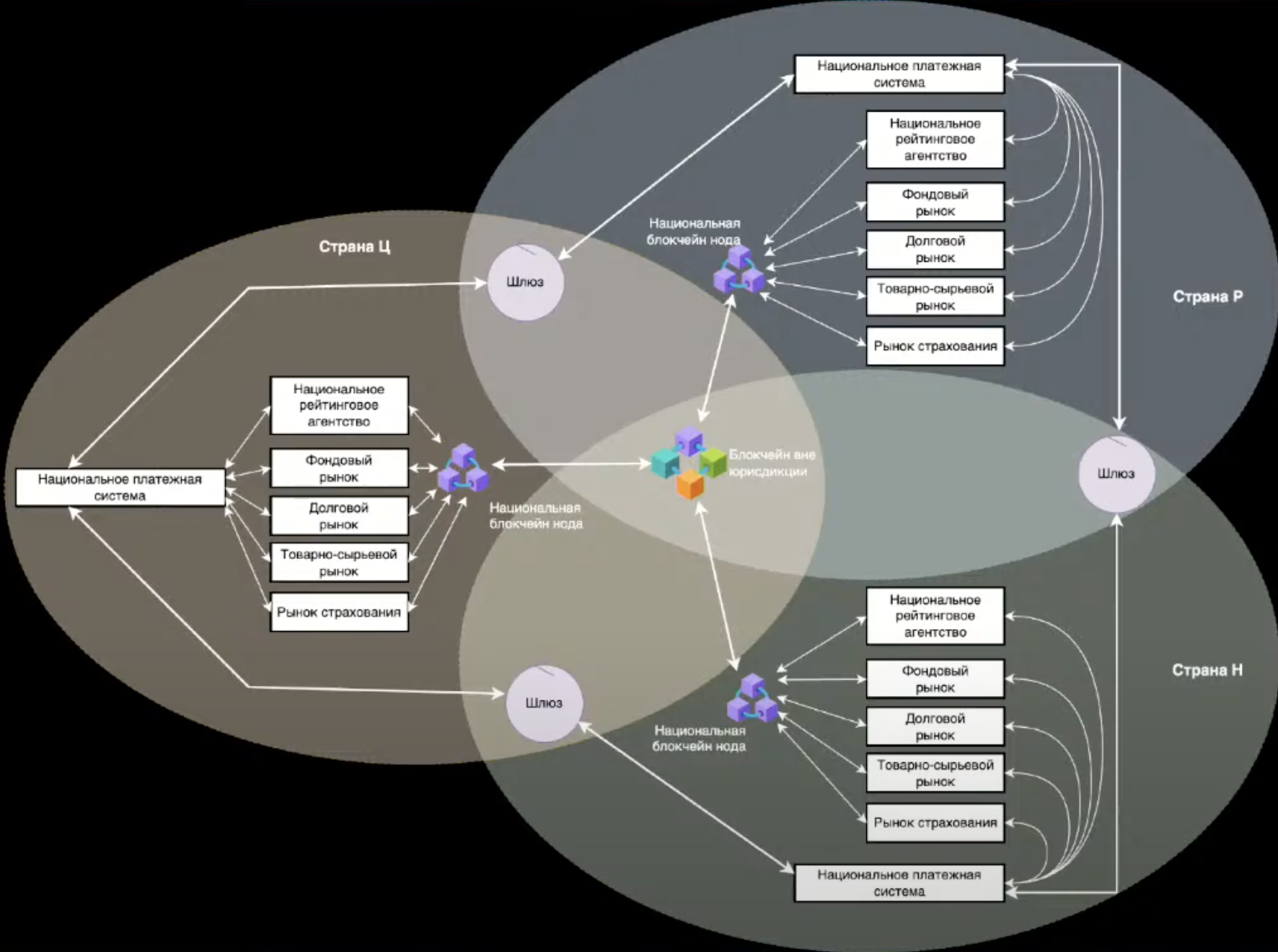

Можно работать через платежные системы, когда есть договоренность, и с помощью неттинга прятать платежи реально от регуляторов. Есть и многосторонний неттинг, и чем больше стран будет в нашем ореоле неттинга, тем проще будет решаться проблема. Также на днях были подписаны изменения в закон, позволяющий банкам с базовой лицензией открывать корреспондентские отношения за рубежом. Раньше это было очень индивидуально.

БРИКС создает более половины благ всего человечества, включает более половины населения и более половины суши. Поэтому мы по большинству параметров действительно имеем достаточно мощный экономический блок, который мы можем развить. Основная идея БРИКС — в децентрализации, создании максимально одноранговой системы. Но недостаточно сделать лишь новую платежную систему; мы должны начинать с нуля, как это было после Второй мировой войны. Нам нужно делать рынок капитала, систему страхования, перестрахования, биржевой торговли, системы рейтингования. Всё открытое, понятное, записанное в блокчейн, неизменяемое, чтобы никто не мог этим манипулировать.

Пирамида будущего строится из нескольких этажей. Внизу протоколы и технологии, далее некие большие наднациональные сверхсистемы и в самом верху стоит цифровой бартер. Большинство экспертов сходятся в том, что человечество вернется к обеспеченным деньгам. Не факт, что следующие мировые деньги будут национальными. ЦФА как раз являются этим кирпичиком, который лет через 15 может выстрелить и заменить деньги.

Панельная дискуссия № 2. Блокчейн в госсекторе 2023: решения от ведомств и госкорпораций, поддержка развития технологии

- Дмитрий Аксаков, руководитель ESG-банкинга, вице-президент ВЭБ.РФ

- Роман Чубаров, начальник отдела методологии применения электронной подписи и хранения электронных документов Управления ЭДО ФНС России

- Юрий Сатиров, директор по цифровизации избирательных процессов Ростелекома

- Модератор дискуссии: Артем Калихов, генеральный директор Web3 Tech.

Артем. Не секрет, что в России государство является ключевым драйвером в развитии технологий за счет разных аспектов. Первый, конечно, это национальная программа «Цифровая экономика», KPI по цифровизации различных процессов в государственном секторе в различных органах. Это гранты, выделяемые через институт развития на проекты, которые используют блокчейн. Есть уже готовые проекты, ряд интересных проектов только запущены. По использованию блокчейна в госсекторе Россия сегодня — одна из передовых стран в мире, которая, может сравниться только, наверное, с Китаем. Это не может не радовать, и мы рады в этом участвовать. Во второй дискуссии хотелось бы поговорить о том, что у нас есть сейчас, какие боли и задачи закрываются или нет, чем участники нашей дискуссии занимаются в этой области.

Дмитрий. Мы с огромным интересом смотрим на развитие рынка ЦФА и цифровых прав. Для начала я сформулирую миссию ВЭБ.РФ как института развития. Наша цель — финансировать важные для развития экономики страны в целом, крупные промышленные инфраструктурные проекты. Наша задача не только вкладывать средства в проекты, но делать их максимально интересными и комфортными для других участников рынка. Мы хотим, чтобы вместе с нами в проекты финансировали инвестиционные фонды, банки, страховые компании, пенсионные фонды и другие участники рынка. Также мы заинтересованы в том, чтобы привлекать в проекты и деньги населения.

Мы сами привлекаем ликвидность, чтобы кредитовать проекты. Подобные сделки на рынке ЦФА уже существуют, и мы тоже готовимся к тому, чтобы начать это. Мы интересуемся размещением краткосрочной ликвидности в этих инструментах; там тоже появляются очень интересные решения, некоторые из которых обсуждали на предыдущей панели. Но самое интересное — это инструменты ЦФА для сделок проектного финансирования. Это, как правило, очень сложные сделки, в которых участвуют как сокредиторы несколько финансовых институтов. Мы видим ЦФА как очень удобный конструктор, который позволит упростить структурирование таких сделок и привлечь туда новые группы инвесторов.

Например, есть проектная компания, которая рассматривает строительство завода. Она выпускает ЦФА, которые покупают ВЭБ.РФ и несколько банков-сокредиторов. На первоначальном этапе в залоге имеются лишь интеллектуальная собственность, то есть проектно-сметная документация и активы инициатора за периметром этого проекта. И наверное, даже не происходит никаких купонных платежей или прочих выплат по этому ЦФА. Но по мере того как завод строится, меняется природа залога — строящийся завод, земельный участок, все материальное и т. п. Если завод заработал и вышел на какой-то минимальный выпуск своей продукции, то инициатор уже может платить некие процентные платежи. И по мере того как проект доходит до зрелости, он может уже заинтересовать иные группы инвесторов. Это уже стабильно работающий завод со стабильным денежным потоком. Соответственно, возможно, учащаются купонные платежи по этому инструменту. В залог уже полностью приходит завод, из залога выходят те активы, которые были за периметром проекта. И эти ЦФА, которые ВЭБ.РФ покупал изначально вместе с другими крупными банками, уже можно передавать широкому рынку.

Таких примеров может быть множество. Мы хотим тестировать различные сценарии, чтобы сделать такой инструмент максимально интересным для различных игроков и инвесторов на этом рынке. Ну, и в заключение, я просто хотел сказать, что блокчейн — это прозрачность и неотвратимость. Очень часто инвесторы не идут в проекты, потому что в юридической документации существует некая неопределенность относительно платежей. Если же построить алгоритм выплаты в блокчейне через смарт-контракты, выплат становится неотвратимой. И это дает больше комфорта участникам относительно того, что они получат выплаты, которые они ожидают.

Поскольку на рынке имеется большое количество операторов информационных систем, которые набрали достаточно хорошую экспертизу в сделках различных типов, мы изначально планируем обращаться к ним. Если мы поймем, что какие-то из наших идей неосуществимы с помощью действующих платформ, мы тогда можем задуматься о создании своей. Возможно, мы придем к тому, что институты развития будут объединять весь рынок, и, возможно, мы в этом поучаствуем — вероятно, с Московской биржей и с другими игроками. Но на начальных этапах мы планируем пользоваться существующими решениями.

Венчурный рынок очень важен для долгосрочного успешного развития экономики, и правительство это тоже понимает. Мы как институт развития ему подочетны и поэтому сейчас начинаем сами активно в этот рынок погружаться. Разумеется, мы будем применять и инструмент ЦФА, чтобы искать интересные модели финансирования. Конкретных решений с использованием ЦФА мы не предлагаем, но есть некоторые идеи — например, права на приоритетное получение продукта, который некая венчурная компания начинает разрабатывать. Можно прописать самые неблагоприятные сценарии, в которых самый большой риск возьмет на себя именно институт развития, и мы предполагаем, что это сделает инвестиции в такие инструменты более комфортным для широких масс инвесторов.

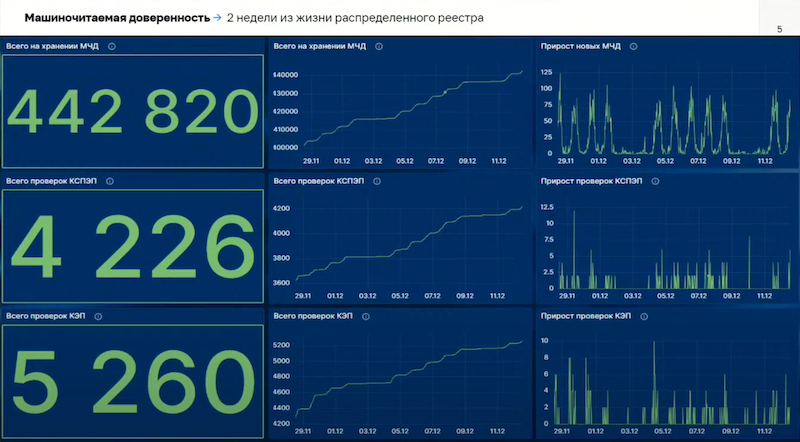

Роман. Расскажу про платформу распределенного реестра ФНС. В день у нас прибывает полторы тысячи новых смарт-контрактов. У нас 166 тысяч уникальных доверителей, то есть владельцев этих контрактов, и 43 узла распределенной сети в промышленной эксплуатации. В этом году мы перешли на TLS, ГОСТ-шифрование. У нас есть пять разных видов смарт-контрактов, то есть пять видов доверенности.

В 2020 году мы для эксперимента взяли инфраструктуру распределенного реестра Web3 Tech. Она использовалась для льготного кредитования отраслей, пострадавших от ковида. Затем мы написали свое приложение для машиночитаемых доверенностей, которое предоставляет доступ по API другим информационным системам.

В прошлом году произошло объединение рынка сертификационных центров, вместо 400 стало 40, из которых три — государственные. Совместно с другими госорганами мы в апреле 2023 года придумали единую форму доверенности из 120 xml-полей. Разработали портал, чтобы с блокчейном могли и конечные пользователи работать. Там можно создать доверенность, загрузить, подписать, она появляется как смарт-контракт. В публичной части сети содержатся только публичные сведения из доверенностей, а сами доверенности с персональными данными распространяются между узлами через приватную сеть. Персональные данные надо защищать в соответствии с федеральным законом, и весь год мы потратили на автоматизацию требований гражданского кодекса.

Вот скриншот из мониторинговой системы ЦПРР — на графике можно проследить пики активности честного российского бизнеса, который при электронном документообороте прикладывает не саму доверенность, а ссылку на нее в реестре. По ней уже можно с любого узла доверенность забрать.

Есть много запросов из разных сфер по использованию машиночитаемых доверенностей, и, очевидно, это говорит об успехе проекта. Он востребован, он понятен рынку, что самое важное, наверное.

Развитие подхода МЧД в других сферах зависит от экономического эффекта этой интеграции. Можно создать единый реестр разных доверенностей, единую базу. Это позволит снизить расходы на сервисы. Такие реестры дают защиту руководителям, которые будут иметь все активные доверенности перед глазами. Облегчится работа бухгалтерии, взаимодействие с цифровыми подписями. Фундаментальная система машиночитаемых доверенностей дает много преимущества на разных уровнях.

Юрий. В 2023 году много что произошло именно в части применения блокчейна в дистанционном электронном голосовании. В России оно находится на передовых позициях с точки зрения анонимности, верификации, шифрования данных. Основная часть системы — это, пожалуй, механизм анонимизации, построенный на подписи вслепую. Стандартизацией здесь занимается ТК26, комитет по криптографии.

Мы ожидаем, что эти технологии найдут и новое применение рынке — например, в медицинских системах, когда нужно предоставить результаты исследований, результаты и при этом обеспечить, чтобы обращение попало именно к тому, кто имеет право его получить.

Второй момент — это раскрытие определенной информации для эмитента. Я знаю много проектов, связанных с тем, чтобы непосредственно получить данные из информационных систем компании. У нас тоже есть история, связанная с раскрытием данных для IT-компании. Думаю, в ближайшее время нас ожидают кейсы, когда одна компания хочет раскрыть какие-то данные для другого бизнеса, но при этом не в полном объеме, а просто как некое доказательство. Для таких сценариев мы реализовали доказательства с нулевым разглашением, и я думаю, что они тоже будут востребованы в ближайшее время. Вижу интерес со стороны институтов развития — мы готовы всем делиться, у нас все материалы и описания технологий размещены в онлайне, можно использовать прямо из коробки. ДЭГ предоставило не только возможность волеизъявления, но и множество технологий, которые могут быть использованы не только в электоральном процессе.

Владимир. Уже четыре года существования нашей кафедры мы с удовольствием наблюдаем за развитием блокчейна и развитием ОИС, участвуем плотно в работе одного из них, и в том числе и за рубежом. И все время мы видели одну и ту же проблему — проблему доверия. Публичные блокчейны не устраивают по тем или иным причинам регуляторов. Они хотят поставить некие свои стенки в хорошем смысле этого слова, чтобы обеспечить защиту тех пользователей, которые будут пользоваться блокчейном в полностью регулируемых условиях. Криптоанархисты же, наоборот, хотят убрать все стены.

Как можно решить проблему доверия? Мы решили, что доверять можно нам, научным центрам, которые выступают нейтральными игроками, действительно заинтересованными в развитии блокчейна как такового. Наступило время создать такую сеть, ведь уже в очень многих учебных заведениях и научных центрах полным ходом идет исследование технологии. Созданы рабочие группы, лаборатории, все обмениваются опытом на конференциях, семинарах. Хотелось бы задействовать экспертные центры как независимые узлы. В то же время они могли бы обеспечивать экспериментальную среду для бизнеса и регуляторов, а также рабочую среду для бизнесов, где можно запускать проекты. Так родилась уже законченная концепция Unchained, которая сейчас обкатывается на нескольких ведущих учебных заведениях и научных центрах.

Проект всем нравится. Все видят большие плюсы, в том числе для передачи экспертизы, знаний, использования в нашей стране. Ну и, конечно же, мы не забываем о процессе обучения. Сейчас во многих российских институтах обучение блокчейн-технологиям, скорее, заимствует открытые курсы западных учебных заведений, а хотелось бы работать на своей собственной нативной системе.

Наверняка многие слышали о DeFi-страховании и кредитовании. И просто о применении смарт-контрактов для сделок, даже не обязательно как платежных инструментов. Сделка исполняется и отслеживается автоматически. Для бизнеса это большое подспорье. Хотелось бы объединить все крупные блокчейн-наработки и создать универсальный блокчейн для разных решений. Мы нацелены на то, чтобы это развивалось и у других коллег, а не только в столице. Эта идея уже получила поддержку во многих крупных вузах. Далее мы надеемся распространить этот опыт на всю страну.

Пока этот проект находится в дискуссионном процессе. Будет создана некая доверительная сеть и далее уже пущена в свободное плавание. Мы надеемся с коллегами развивать ее, создавать разные песочницы. У нас когда-то был проект децентрализованной биржи, с которым мы пришли к регулятору, а не как все. Мы поговорили с трейдерами, хотят ли они полностью закрывать свои стратегии и не видеть активности конкурентов. Мнения разделились. Здесь многое зависит от бизнес-процессов — они разные у ЦИК, ФНС, и каждый проект преследует свои цели, которые можно достичь с помощью действительно гибкого инструментария.

Панельная дискуссия № 3. Российское ПО на экспорт и реальное импортозамещение

- Дженнифер Трелевич, CEO TGPO Consult

- Андрей «КиберДед» Масалович, Ведущий эксперт по конкурентной разведке, основатель медиа-каналов «КиберДед»

- Валентин Каськов, международный консультант по исламскому банкингу, основатель медиа-каналов @ValentinChiefIT

- Денис Васин, технический директор Web3 Tech

Модератор дискуссии: Матвей Войтов, директор по маркетингу Web3 Tech

Матвей. Традиционно на наших конференциях третья панельная дискуссия посвящена более общим темам, не только технологиям распределенного реестра. В этот раз мы решили порассуждать об импорте и экспорте российского ПО, актуальной теме в этом году. Вся российская повестка сейчас посвящена импортозамещению, и мы сами, будучи российским вендором, много про это говорим. Настоящее развитие российских вендоров лежит, конечно, в экспорте, потому что российский рынок так или иначе ограничен. Здесь есть много разных нюансов, про которые мы, я надеюсь, сегодня услышим от наших спикеров. Экспорт поможет нашим вендорам обрести настоящую силу и потенциал, который они заслуживают.

Дженнифер. Мы решили поучаствовать в развитии там, где есть возможности и интересные кейсы, и начали развивать свой бизнес в Африке. Там есть несколько направлений. Главное — это горная промышленность, очень важная отрасль в Африке.

Наш первый партнер в Африке — это компания, которая покупает драгоценные камни у местных шахтеров, делает ювелирные изделия и продает их на международном рынке. У них есть несколько челленджей. Покупать драгоценные камни у местных шахтеров — это не покупать камни в Канаде или в Германии. Шахтер не отправляет красивую коробку через DHL. Он передает камень в деревне какому-то курьеру со своей машиной. Я бы одна не поехала в такую деревню. В чём здесь сложность? Многое контролирует местный криминал. И если вы думаете, что это только какие-то бандиты с пушками, всё не совсем так. Я говорю о нелегальном экспорте, например, через бизнесменов в Швейцарии, которые покупают, экспортируют и не платят пошлину.

Наш клиент хочет показать миру, что их камни не умыты кровью. Они чистые, их честно купили. Когда клиент покупает у местных шахтеров, он развивает малый бизнес. Получает чистые деньги, платит налоги, шахтеры развивают свою страну, свои шахты, поддерживают свою семью. Это хорошая история. Это история для блокчейна, поскольку блокчейн — это для тех, у кого нет доверия. Здесь это именно так, поскольку в цепочку может легко внедриться какой-нибудь местный и изменить процессы. Все данные о цепочке передачи записываются в блокчейн, без персональных данных, ее могут показать и правительству, и клиенту.

Другая история — отслеживание грузов опасных отходов. Эта проблема есть в каждой стране, где обрабатывают минеральные вещества. Здесь нельзя просто вылить отходы на помойку. Люди получают лицензию, чтобы обрабатывать эти отходы. Обычно человек с лицензией может просто выбросить отходы куда-нибудь и получить деньги. Это опасно для всех, поэтому можно отслеживать такие грузы, тоже с помощью блокчейна. В нем есть все записи об объеме и передаче грузов.

Кроме горной промышленности, здесь интересны финтех-проекты. В регионе важно микрофинансирование, микроинвестиции. Люди делают какие-то предприятия вместе, даже неформально. Я думаю, ЦФА там очень уместны, особенно в горной промышленности и газовом секторе.

До сих пор это большой проблемой в Африке, Азии, Латинской Америке является неоколониализм. Франция получает 20% своего урана из Нигерии. Западные страны когда-то объявили экономические объединения, единую валюту, свободу торговли и так далее. Но эта валюта, экю, контролируется ЦБ Франции, а значит, со всех транзакций ЦБ Франции получают процент. Все события, которые случились в этом году в Нигере, Мали так далее, очень связаны с суверенитетом в Африке и на других континентах, это очень важно. Блокчейн может способствовать развитию этих стран, поскольку он обеспечивает и приватность данных, и достоверность транзакций.

Андрей Игоревич. В середине девяностых я увидел, что в России один за другим рождаются новые рынки и для них нет инструментов. Возникла первая, очень хорошая модель: если где-то рождается новый рынок, ты находишь аналитические инструменты, которые помогают с ним справляться, и строишь бизнес на том, что умеешь с ними обращаться.

Когда ты учился в Штатах, меня там научили двум вещам. Хочешь стать богатым в России — стань узконишевым монополистом. Хочешь стать очень богатым — обрастай сетью, делай франшизу. Со вторым у меня не получилось, первое освоил. Если у вас есть аналитика, можно стать узконишевым монополистом везде. Допустим, я беру какой-нибудь пакет софта. Они говорят: мы тебе не дадим эксклюзив. Я говорю, мне не надо эксклюзив, я уже победил конкурентов, потому что вы здесь разрешили сделать документацию на русском. Всё, конкурентов в ближайшее время у меня не будет, пока другие с вашим продуктом управятся, я уже там перейду на новый.

Сейчас в мире очень велик спрос на инновационные решения. Очень большой спрос, особенно в Африке, на цифровой суверенитет. Любой разговор начинает со слов: «нам нужна программа, но без американцев, англичан, французов, китайцев и Израиля, потому что все они шпионят». Я предлагаю российкое ПО, и они принимают такую дружбу с Россией, потому что мы себя не дискредитировали, в отличие от других.

После кризиса 98-го я опять начал с нуля и увидел потенциал в аутсорсинге, тогда он назывался офшорным программированием. В итоге с этого рынка нас вытеснили индусы — остались только гиганты типа Epam и Luxoft. К русским шли, когда было непонятно, как решать задачу. Здесь работали на двух уровнях. На верхнем говорили умные слова и давали большие инвестиции. На нижнем делали работу и получали деньги. Тогда я увлекся неройнными сетями и биржевой торговлей, усвоил два важных правила: «хочешь выиграть в казино — заводи свое казино» и «хочешь постоянно зарабатывать на бирже — торгуй и пирожками у входа на биржу». Одно время я продавал решения и играл сам, но потом понял, что продавать гораздо выгоднее.

Сейчас вижу некоторый ступор во внутренних делах России, и он связан со словом «импортозамещение», Импортозамещение — это катастрофа, это попытка сделать хоть какую-то заплатку «чтоб работало». Страна взлетит, если слово «импортозамещение» заменить на слово «экспортоориентированность». Чтобы сделать программу, которую купит хоть кто-нибудь кроме наших госов. Сейчас мой бизнес связан с контролем интернета, оперативной обстановки и раннего предупреждения на уровне регионов отраслевых вертикалей и государств. Этот софт покупают руководители стран.

Когда-то я случайно нащупал фишку, которая меня кормит уже 25 лет. В чем она заключается? Каждый, кто что-то делает, пытается себе представить какой-то продукт или сервис и начать его предлагать. Фактически, это гордыня. Вам кажется, что придумали нечто нужное рынку, круто придумали. Соответственно, каждый человек воспринимается как носитель продукта или сервиса: он ко мне подойдет и что-нибудь будет впаривать.

Я давал довольно много шума, выступал на конференциях, писал статьи всякие, семинары вел. Создавался облик человека, который знает, когда где что новенькое появляется. Ко мне приходили люди спрашивать подробнее о разных технологических штуках. Сначала я пытался честно отвечать, разбирался, связывался позже. Потом счет пошел на десятки обращений, меня стало утомлять. Потом на сотни. Я просто стал брать у человека визитку, писать дату и его вопрос. Начал складывать визитки в коробку на подоконнике. За год набирается около 700 визиток. Два раза в год я сортирую коробку — и из нее со мной разговаривает рынок. Вижу, что из 700 человек сто задали мне один и тот же вопрос, вижу, что они на хороших должностях в хороших компаниях и хороших отраслевых вертикалях, то есть готовы заплатить. Значит, рынок просит у меня решение, за которое уже готов платить, и на следующий год заниматься надо именно этим.

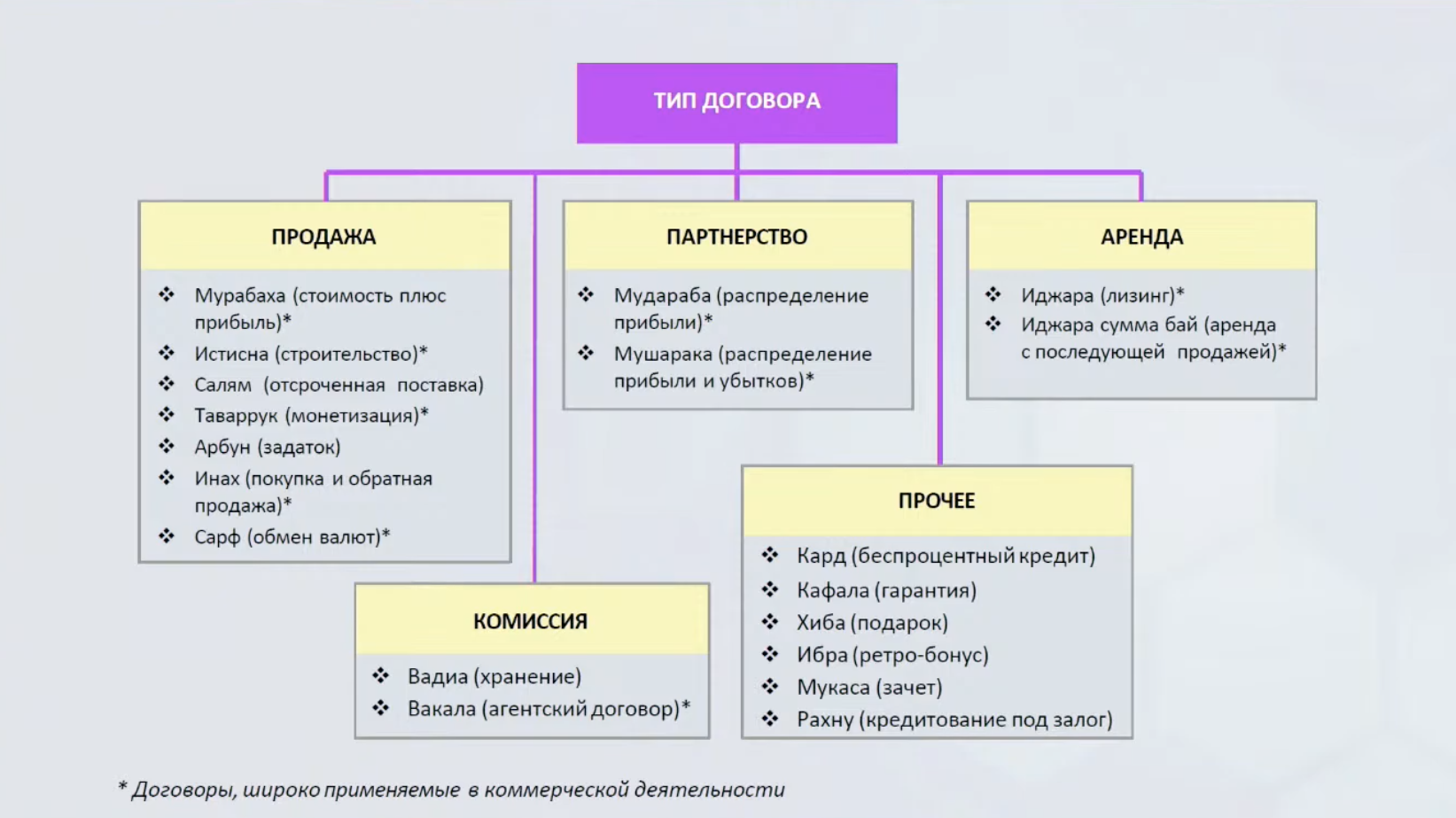

Валентин. Тема исламского банкинга, или, как принято сейчас говорить в России, партнерского финансирования действительно новая, но очень перспективная, как с точки зрения внутреннего российского рынка, так и с точки зрения экспорта разработок.

Закон о партнерском финансировании № 417-ФЗ был принят в августе. Соответствующий пилотный проект стартовал 1 сентября и продлится до 2025 года. Задача пилота — апробировать основные подходы к реализации банковскими институтами основ партнерского финансирования, а также сформировать под него внутреннюю нормативную базу, процессы аудита и сам финтех.

Практически все международные крупные финансовые институты, в том числе американские, британские, уже давно используют эту практику для повышения своего статуса и привлечения дополнительных средств в экономику. Сам подход исламского банкинга — он про другую этику, про взаимоотношения между людьми, между бизнесами в разных вариациях. Есть распределение как прибыли, так и рисков. Нет неоднозначности в договорах. Ты можешь зарабатывать только на том, что обеспечено физическим активом, но не на деньгах — там запрещены проценты.

Все это находится под управлением законов шариата, который регулирует огромное количество сфер жизни, в том числе и экономическую деятельность. Есть свои запреты и свои стандарты. Для работы здесь нужно пройти аудит, получить так называемую фетву от муфтиев, которая будет давать вам разрешение на подобный вид деятельности.

Помимо самой банковской деятельности, подобной аккредитации подлежат и цифровые сервисы — финансовые продукты тоже должны быть «халяльными». Еще недавно 20 миллионов мусульман в России не могли себе позволить ни банковские карты, ни ипотеку, но сейчас сервисы уже прошли нужные аудиты.

Зарубежные финансовые сервисы по удобству и функциональности сильно уступают российским. Поэтому у российского финтеха появляются очень интересные перспективы на исламском рынке. По сути, сервисы там мало чем отличаются, просто нужно соблюдать ряд правил и получить одобрение по шариату. Когда мы тестируем западные сервисы, складывается впечатление, что они были разработаны исключительно для галочки. И мы можем использовать по максимуму это окно возможностей. Исламское финансирование и финтех в исламском финансировании — это своего рода новая нефть. Создавайте хорошие сервисы, и они будут востребованы.

Денис. В современном мире, наверное, вообще невозможно представить программное обеспечение, которое было бы действительно написано с нуля. Каждый раз, когда мы пишем программу, мы используем язык программирования. Язык программирования имеет стандартную библиотеку, и в ней уже есть какие-то функции, написанные, скорее всего, не вами. Язык программирования должен преобразоваться в исполняемый код в ходе компиляции. Компилятор тоже, скорее всего, написан не вами. Даже в «Hello World» будет больше компонентов, которые вы написали не сами.

Мы находимся в конкурентной среде, и мы должны использовать общие базовые библиотеки, строительные кубики, чтобы быстрее, качественнее и экономически более целесообразно создавать программное обеспечение. Здесь не получится оперировать бинарными понятиями, наше это или не наше.

Теперь, когда мы подсветили базовые аспекты, давайте на примере нашей платформы посмотрим, какие компоненты и почему мы переиспользуем или нет. Самый простой подход — взять существующую на рынке платформу с открытым исходным кодом и ее переработать. Можно сделать и так, но важно понимать риски. Первый, самый большой риск — технологический. Если вы сами не контрибьютите в платформу с открытым исходным кодом, то в случае проблем вам остается уповать только на ее сообщество. Важно иметь полную экспертизу по продукту. Из этого правила, конечно, есть исключения. Например, множество основных разработчиков PostgreSQL работают в российских компаниях, знают продукт насквозь и делают коммерческую версию.

Другая важная вещь — это уровень поддержки компонентов, которые вы используете. Я занимаюсь блокчейном уже семь лет, видел много платформ, которые были разработаны, пережили пик популярности и затем они либо вышли в общие стадии поддержки, либо их разработка остановилась. Строить что-то на мертвом фундаменте — это крайне плохая идея, вам придется тащить к себе и перерабатывать весь код. Поэтому стоит использовать популярные компоненты, которые поддержки не лишатся.

Существуют и технические риски, связанные с информационной безопасностью. Практически все компании, достигающие определенного уровня зрелости и безопасности процессов, включают аналитику компонентов, которые они используют. Здесь есть два подхода. Первый, минимально гигиенический — вы используете сторонний компонент как черный ящик и обкладываете его сканерами уязвимостей, чтобы понять, что в какой версии там нашли и исправили. Если же вы делаете свое ядровое, критическое ПО, стоит переходить к модели белого ящика. Она подразумевает, что исходный код вы добавляете к себе в репозиторий и тем самым защищаетесь от, например, блокировки доступа. И в дальнейшем как белый ящик анализируете весь исходный код, который там есть. Также это оставляет пространство для маневра, если вам надо что-то исправить, доточить.

Вернемся к исходному вопросу: что такое все-таки локализованный софт? Это тот софт, который бо́льшую часть описанных рисков учел. Что это значит? Он разработан с учетом требований локальных заказчиков. Чем ближе вы к требованиям локальной аудитории, тем вам проще выйти на этот рынок. Если вы сами разрабатываете по требованиям рынка продукт, то вы хорошо в нем разбираетесь. Вы можете оказать поддержку, сделать доработки по требованиям заказчика. У вас внутри есть экспертиза, которую вы можете развивать разными способами. В любом случае вы будете использовать сторонние библиотеки, совсем без open source не обойтись. Стоит построить DevSecOps, наборы проверок, и переходить от модели анализа черного ящика к модели анализа белого ящика.

Полная видеозапись конференции доступна на канале Web3 Tech.